Про ризики і загрози системі формування та реалізації державної регіональної політики в Україні від реалізації деяких законодавчих ініціатив. Аналіз та міркування.

Дата: 05.07.2018

А. Ткачук

(Проект Закону України «Про внесення змін до Закону України «Про засади державної регіональної політики» №7446 від 26.12.2017 року та проект Закону України «Про внесення змін до Бюджетного кодексу України щодо удосконалення механізму фінансування регіонального розвитку» №7447 від 26.12.2017 року)

Замість вступу

Україна є досить великою європейською державою, регіони якої мають суттєві відмінності не тільки економічного, але й ментально-культурного характеру. Незгуртованість українського простору, асиметрія у розвитку регіонів, міжрегіональні відчуженості є найслабшим місцем у протистоянні України зовнішній агресії та внутрішній дестабілізації.

Саме тому формування та реалізація державної регіональної політики повинні мати системний характер, базуватись на використанні конкурентних переваг кожного регіону, гармонізації державних та регіональних інтересів, неупередженості держави щодо будь-якого з українських регіонів.

Формування довіри між регіонами та регіонами і державою є надзвичайно важливим інструментом згуртованості держави.

На жаль, до 2014-2015 років державна регіональна політика в Україні де-факто була відсутньою. Міжрегіональні відмінності, які є об’єктивними, лише підігрівались політичними силами на виборах, а Уряд здійснював фінансування регіонів за принципом лояльності. В залежності від політичної конфігурації Уряду одні регіони отримували левову суму державного фінансування, а інші – практично нічого. Це добре видно з діаграми малюнку 1.

Мал.1. Ілюстрація зміни підходів до фінансування розвитку регіонів за «ручною» та «формульною» схемами.

Протягом 2014-2015 років Україна здійснила ряд важливих кроків для глибоких і системних змін у формуванні та реалізації державної регіональної політики.

Ключовими документами національного характеру, які визначають юридичну рамку формування державної регіональної політики, систему планувальних документів, стратегічні цілі держави щодо регіонального розвитку та порядок фінансування регіонального розвитку, є:

-

- Закон України «Про засади державної регіональної політики»;

- Державна стратегія регіонального розвитку України на період до 2020 року (ДСРР-2020);

- Бюджетний кодекс України – стаття 24-1, яка регулює питання фінансування регіонального розвитку за рахунок коштів державного фонду регіонального розвитку (ДФРР).

По суті впродовж 2014-15 років в Україні сформувалась чітка система формування та реалізації Державної регіональної політики, яка відповідає кращій європейській практиці: є система стратегічного планування, яка поєднує планування зверху – Державна стратегія регіонального розвитку, що визначає державні пріоритети розвитку всієї території держави – та регіональні стратегії розвитку, що базуються на конкурентних перевагах регіону і орієнтовані на збалансований розвиток відповідного регіону. Визначено джерела фінансування – державний фонд регіонального розвитку у складі державного бюджету України та місцеві бюджети. А фіксація в Бюджетному кодексі України розміру ДФРР – 1% видатків Державного бюджету України та формули його розподілу між регіонами робить фінансування регіонального розвитку прозорим та прогнозованим.

Проблеми:

Незважаючи на загалом правильну, прозору і прогнозовану систему формування, реалізації та фінансування державної регіональної політики, протягом 2015-2018 років система так і не запрацювала повною мірою з причин суб’єктивного та об’єктивного характеру:

- жодного разу при ухваленні Державного бюджету України на наступний рік не було дотримано норми щодо розміру ДФРР. Замість 1% реально було 0,3-0,5%. В 2018 році цей показник наблизився до 0,8%;

- жодного разу проекти регіонального розвитку на фінансування з ДФРР наступного року не були затверджені у році поточному, як це передбачено законодавством;

- більшість проектів регіонального розвитку, які подаються регіонами на фінансування з ДФРР, не носять розвиткового характеру, не спрямовані на реалізацію всіх стратегічних цілей регіональної стратегії, а по суті виконують функцію додаткового джерела для будівництва, ремонтів та реконструкцій будівель бюджетних установ;

- фінансування стратегічних цілей загальнодержавного характеру, визначених ДСРР-2020 до 2018 року, не здійснювалось. Воно має запрацювати тільки в поточному році, й то лише завдяки бюджетній підтримці регіонального розвитку з боку Європейського Союзу. Досі в державному бюджеті кошти на це не передбачались;

- має місце недостатньо прозорий відбір проектів регіонального розвитку обласними комісіями через вплив голів ОДА та народних депутатів України.

Яким чином передбачалось подолати ці проблеми?

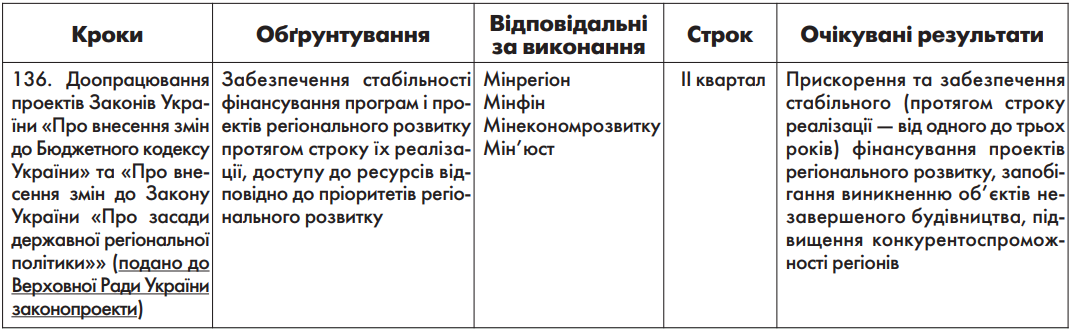

Передусім через зміни розміру та порядку розподілу коштів ДФРР. Розмір ДФРР мав складати 1,5% держбюджету, і третина цих коштів мала йти на фінансування державних пріоритетів регіонального розвитку, відповідно до загальнодержавних стратегічних цілей, визначених ДСРР-2020. Саме такий підхід було закріплено у Плані пріоритетних дій Уряду на 2016 рік (Розпорядження № 418-р від 27 травня 2016 року), який так і не був виконаний.

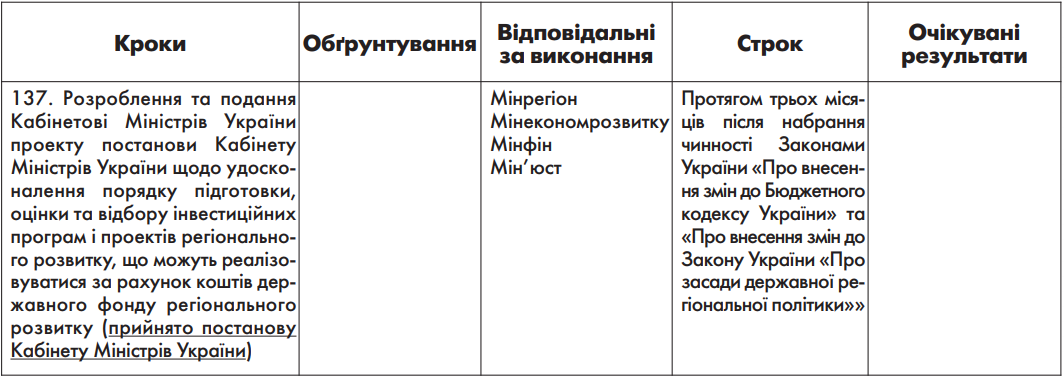

Також планувалось уточнити окремі норми підзаконних актів щодо більш точного оцінювання проектів регіонального розвитку конкурсними комісіями. По суті, комісія при Мінрегіоні мала б повертати більшість проектів з регіонів, які не відповідають регіональним стратегіям або подані не вчасно. Саме повернення неякісних та невчасно поданих проектів стимулювало б регіони до виконання букви і духу нормативно-правових актів у сфері регіонального розвитку.

Проте, незважаючи на такі досить очевидні підходи до удосконалення механізмів фінансування регіонального розвитку, у Верховній Раді України зареєстровано два законопроекти, які містять серйозні ризики руйнування системи формування та реалізації державної регіональної політики, що склалась.

І. Проект Закону №7446 від 26.12.2017 р.

Як ішлося вище, нормативно-правова база щодо фінансування визначених ДСРР-2020 державних пріоритетів регіонального розвитку мала би бути уточнена, тому поява проекту закону про внесення змін до Закону України «Про засади державної регіональної політики» виглядає логічною. Проте головним є не назва закону, а його зміст, який визначається метою ухвалення закону та способами досягнення цієї мети.

Наразі виглядає, що законопроект не є достатньо обґрунтованим, а наслідки його ухвалення – не оцінені.

1.Про мету законопроекту №7446

Пояснювальна записка до проекту закону №7446 так визначає мету його ухвалення: «Метою розроблення законопроекту є внесення змін до статей 12, 13 та 15 Закону України «Про засади державної регіональної політики» щодо уточнення повноважень суб’єктів, уповноважених на прийняття рішення про фінансування інвестиційних програм і проектів регіонального розвитку за рахунок коштів державного фонду регіонального розвитку».

Відповідно до «Правил оформлення проектів законів та основні вимоги законодавчої техніки»[1] (далі – Правила нормопроектування), при підготовці законопроекту слід: «чітко визначити необхідність прийняття закону та цілі, що мають бути досягнуті з його прийняттям, а саме – можливі наслідки дії майбутнього закону: економічні, політичні, соціальні тощо».

На наш погляд, не може бути метою законопроекту «внесення змін до окремих статей закону», адже це засіб досягнення мети – зміна правового регулювання, яке є не досконалим чи таким, що породжує проблеми у тій чи тій сфері. Варто зауважити, що таке формулювання мети зустрічається чи не вперше.

От наприклад, у тому ж комітеті Верховної Ради України з питань державного будівництва, регіональної політики та місцевого самоврядування знаходиться на розгляді Проект «Закону про внесення змін до деяких законодавчих актів України щодо удосконалення процедури добровільного об’єднання територіальних громад»[2] №7467 від 29.12.2017 р.

Цим законопроектом (обсяг якого лише пів-сторінки) також вносяться лише точкові зміни у кілька статей чинних законів. Але мета законопроекту визначена не як зміна цих статей, а дуже зрозуміло та логічно: «Метою прийняття Законопроекту є прискорення та упорядкування подальшого процесу формування спроможних територіальних громад шляхом спрощення та усунення зайвих ланок прийняття рішень щодо добровільного об’єднання територіальних громад та затвердження Перспективних планів формування територій громад».

Проміжний висновок 1:

Мета законопроекту №7446 є незрозумілою. Відтак зміст правового регулювання складно проаналізувати на предмет його відповідності меті.

2. Про обґрунтування необхідності прийняття законопроекту №7446

У пояснювальній записці законопроекту №7446 (знову ж таки всупереч згаданим вище Правилам нормопроектування) обґрунтування необхідності цього законопроекту виписане не як аналіз нагальних проблем, які підлягають вирішенню, а як посилання на різні урядові документи: «Проект Закону України «Про внесення змін до Закону України «Про засади державної регіональної політики» розроблено Міністерством регіонального розвитку, будівництва та житлово-комунального господарства України на виконання Плану пріоритетних дій Уряду на 2016 рік, затвердженого розпорядженням Кабінету Міністрів України від 27.05.2016 № 418, Плану пріоритетних дій Уряду на 2017 рік, затвердженого розпорядженням Кабінету Міністрів України від 03.04.2017 № 275-р, а також Плану заходів на 2015 – 2017 роки з реалізації Державної стратегії регіонального розвитку на період до 2020 року, затвердженого постановою Кабінету Міністрів України від 07.10.2015 № 821».

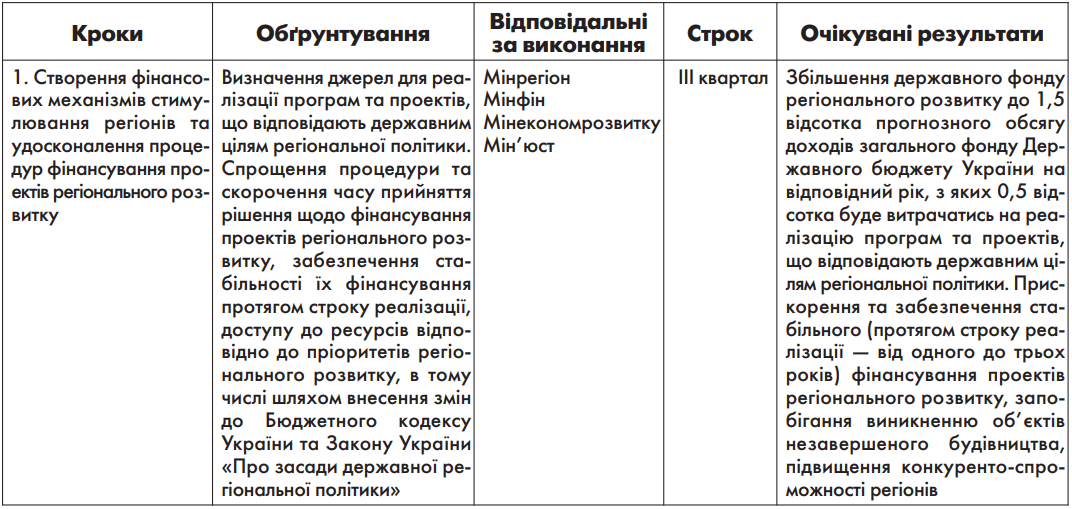

План пріоритетних дій Уряду на 2016 рік[3] передбачав здійснити принципово важливі заходи, які б дали змогу Уряду визначити пріоритети державного рівня і спрямовувати на ці пріоритети кошти, які б були передбачені у ДФРР:

План пріоритетних дій Уряду на 2017-20 роки[4] в частині удосконалення правового регулювання регіонального розвитку також містив низку заходів:

Проміжний висновок 2:

Із наведених вище урядових планів на 2016-17 роки випливає, що Уряд дійсно усвідомлює проблеми із застосуванням чинної нормативної бази щодо підготовки та реалізації проектів регіонального розвитку відповідно до державних пріоритетів, які визначені ДСРР-2020, та необхідність вирішення цих проблем через удосконалення правового регулювання на рівні законів та рішень Уряду. Збільшення розміру ДФРР до 1,5%, спрямування 0,5% власне на фінансування державних пріоритетів через внесення змін до Бюджетного кодексу України та Закону «Про засади державної регіональної політики», удосконалення процедури відбору проекту – через регулювання актами Уряду.

Тепер, після огляду планів пріоритетних дій Уряду на 2016-17 роки, можна стверджувати, що Законопроект №7446 від 26.12.2017 не зовсім відповідає поставленим Урядом завданням.

3. Зауваження щодо змісту законопроекту №7446

Законопроект є досить коротким, ним вносяться зміни до 12, 13 та 15 статей в частині повноважень, відповідно: Кабінету Міністрів, центрального органу виконавчої влади, що забезпечує формування державної регіональної політики, та органів виконавчої влади у регіонах.

Найважливішими є зміни до статті 12, особливо пропозиція доповнити частину першу цієї статті новим пунктом: «101) визначення пріоритетів фінансування інвестиційних програм і проектів регіонального розвитку та пропорцій спрямування коштів державного фонду регіонального розвитку на такі пріоритети;».

На наш погляд, зміст та форма цієї юридичної конструкції є неприйнятними, виходячи із таких міркувань:

1) За змістом цієї конструкції можна припустити, що від моменту набуття чинності пропонованих змін Уряд отримує необмежене право визначати пріоритети для фінансування проектів регіонального розвитку, які готуються у регіонах, відповідно до власних регіональних стратегій розвитку та планів їх реалізації. Тобто, якщо Уряд визначив, наприклад, на 2019 рік пріоритет «будівництво футбольних полів», а пріоритетом Закарпатської області є «захист територій від підтоплення», то цей важливий пріоритет для регіону не буде фінансуватись, оскільки не є пріоритетним для Уряду. Така ситуація, на нашу думку, є прямим порушенням Статті 3 цього ж Закону «Про засади державної регіональної політики», яка визначає принципи такої політики, зокрема: «6) координації – взаємозв’язку та узгодженості довгострокових стратегій, планів і програм розвитку на державному, регіональному та місцевому рівнях;».

2) Уряд також отримує право визначати пропорції на спрямування коштів ДФРР на визначені Урядом пріоритети. По суті це означатиме, що на кожен плановий рік можуть з’являтись нові пріоритети і нові пропорції використання коштів ДФРР на ці пріоритети. Наприклад, на 2019 рік (передвиборчий) може бути визначено кілька пріоритетів: будівництво шкіл – 20%, ремонт вулиць і тротуарів – 20%, освітлення вулиць – 10%. В той же час в регіональній стратегії однієї з областей пріоритетом було визначено створення доступності до її південно-західної частини, яка по суті не інтегрована у решту області через відсутність кількох ниток доріг, є лише одна через дамбу, яка руйнується. Така область втрачає можливість акумулювати кошти ДФРР на свій пріоритет, який, до речі, повністю відповідає пріоритетам, визначеним ДСРР-2020 та статтею 6 Закону «Про засади державної регіональної політики».

3) Пропонована норма щодо пріоритетності фінансування проектів регіонального розвитку не надто кореспондується з іншими нормами цього ж закону, які стосуються визначення пріоритетів державної регіональної політики. Так, зокрема, закон визначає, що державна стратегія регіонального розвитку, яка розробляється на період 7 років, визначає: «1) тенденції та основні проблеми соціально-економічного розвитку регіонів; 2) пріоритети державної регіональної політики на відповідний період;». Тому виникає питання: пріоритети, які має визначати Уряд для фінансування проектів регіонального розвитку мають відповідати пріоритетам ДСРР? І на який період визначаються ці пріоритети? На рік, місяць, квартал, три роки? Правовий вакуум, який тут виникає, створює загрози для реалізації як ДСРР, так і регіональних стратегій.

Доповнення частини 1 статті 12 пунктом 101 входить у суперечність із статтею 22 «Фінансування за рахунок коштів державного фонду регіонального розвитку», яка пропонованим законопроектом не змінюється, але яка містить дуже чіткі приписи, що виключають можливість впливу Уряду на визначення пріоритетів фінансування проектів та встановлення «пропорцій» на кошти ДФРР під такі проекти. «2. Фінансування регіонального розвитку ґрунтується на таких принципах:

1) відповідності Державній стратегії регіонального розвитку України, відповідній регіональній стратегії розвитку та планам заходів з їх реалізації;»

Також наявність цього доповнення не дасть змоги Уряду легально визначити «пропорції» своїм рішенням, оскільки у цій же статті 22 визначається: «3. Державна підтримка регіонального розвитку за рахунок коштів Державного бюджету України, зокрема, коштів державного фонду регіонального розвитку, здійснюється відповідно до Бюджетного кодексу України».

В Бюджетному кодексі України є спеціальна стаття 24-1, якою регулюється порядок розподілу коштів ДФРР між регіонами, загальний порядок підготовки та оцінки проектів, що подаються на фінансування з ДФРР, і надається право Уряду на детальне регулювання цих порядків своїми актами. Це виключає необхідність внесення змін до статей 13, 15, які передбачаються законопроектом, що аналізується, адже ці правовідносини вже врегульовані на рівні законів та підзаконних актів.

Проміжний висновок 3:

Запропоновані проектом №7446 зміни містять ризики руйнування усієї системи планування та реалізації державної регіональної політики через впровадження ситуативного впливу Уряду на фінансування регіонального розвитку, позбавлення регіонів мотивації розробляти логічні та зрозумілі стратегії регіонального розвитку – а відтак знову повернення до ситуації, що в усіх проблемах регіонів “винен Київ”, який сковує місцеву ініціативу і не дає регіону фінансувати власні пріоритети розвитку, визначені при стратегічному плануванні.

Крім цього, нове повноваження Уряду щодо визначення пріоритетів фінансування в регіонах створює умови для посилення політичного лобізму в Уряді.

ІІ. Проект Закону №7447 від 26.12.2017 р.

Проект Закону України «Про внесення змін до Бюджетного кодексу України щодо удосконалення механізму фінансування регіонального розвитку» №7447 вноситься у комплекті із законопроектом №7446, про який ішлося вище.

Оскільки цей законопроект так само випливає із досить своєрідного тлумачення плану дій Уряду, про який детально мова йшла при розгляді законопроекту №7446, ми зупинимось на кількох інших, дуже важливих ризиках, які містять норми цього проекту.

Новела перша. Законопроект передбачає переведення ДФРР із розряду загального фонду Державного бюджету до спеціального.

Пояснення такої зміни викликано тим, що частина коштів ДФРР в регіонах не освоюється протягом року фінансування і повертається назад у Держбюджет. Тому, за логікою ініціаторів таких змін, переведення ДФРР на фінансування зі спецфонду дасть змогу продовжувати фінансувати проекти і після завершення бюджетного року.

Проте варто зауважити, що ключовою причиною повернення коштів є недотримання норми, яка передбачає подання проектів на фінансування з ДФРР за рік наперед. Якби проекти 2018 року були відібрані для фінансування у 2017-му, тоді б їхнє фінансування розпочалося з 1 січня 2018 року і проблем із використанням коштів не виникало б. Натомість, аби добитись виконання закону в частині дотримання строків подання проектів, пропонується дати можливість виконавцям в регіонах розтягувати виконання робіт необмежено довго, що автоматично призведе до здороження проектів. Адже протягом року відбувається зростання цін, приміром, на будівельно-монтажні роботи приблизно на 1-1,2% за місяць.

Новела друга. Пропонується визначити джерелом наповнення ДФРР не 1% державного бюджету України, а 10% податку на прибуток юридичних осіб.

В пояснювальній записці стверджується, що розрахунки показують відповідність суми коштів, які можуть надійти від податку на прибуток юридичних осіб, 1% Державного бюджету України.

Проте тут слід розуміти, що насправді ситуація із заміною 1% видатків Державного бюджету на 10% податку на прибуток юридичних осіб відразу створює багато нових ризиків:

а) податок на прибуток є дуже нестабільним джерелом надходжень. Він залежить від кон’юнктури ринків. Особливо для України, де найбільшими платниками таких податків є великі компанії, орієнтовані на експорт. Тому прогнозування надходжень ДФРР на наступні періоди стає проблематичним і ідея середньострокового планування стає ускладненою для реалізації. Порушується принцип прогнозованості фінансових можливостей для регіонального розвитку. До завершення року точна цифра ДФРР так і не буде відомою. Так само і сплата цього податку є вкрай нерівномірною по місяцях;

б) Верховна Рада України періодично змінює ставки податку на прибуток у бік його зменшення, що відразу зменшить суму ДФРР;

в) сьогодні існує багато ініціатив замінити податок на прибуток принципово іншим податком – податком на виведений капітал. Ця ідея готується в Мінекономіки. У 2016 році Національна рада реформ підтримала ініціативу введення податку на виведений капітал з 1 січня 2018 року. У разі заміни податку на прибуток податком на виведений капітал ДФРР взагалі залишиться без джерела надходжень;

г) розміщення підприємств по українських регіонах є вкрай нерівномірним. Різниця у сплаті цього податку в залежності від регіону складає десятки разів. Ми відразу отримаємо нову дискусію «Хто кого годує». На наступних виборах в деяких регіонах з’являться гасла штибу «ми свої податки віддаємо іншим, а самі потерпаємо від підприємств, які у нас псують повітря і природу»;

ґ) в поточному році Україна починає реалізацію проектів розвитку в регіонах за п’ятьма програмами Європейського Союзу на підтримку регіонального розвитку[5] загальною сумою понад 630 млн. гривень. Умови надання цих коштів визначаються Додатковою угодою №1 (ENPI\2013\024-517) від 27.11.2014 року. В ній ідеться про те, що кошти будуть перераховуватись за умови дотримання зобов’язань щодо прогнозованого, прозорого та неупередженого фінансування регіонального розвитку. Україна і так втратила частину європейських коштів – через недотримання норми про фінансування регіонального розвитку на рівні 1% бюджету. Руйнування ж усієї схеми фінансування регіонального розвитку може взагалі позбавити Україну європейських коштів.

Висновки та пропозиції

Незважаючи на загалом логічну і досить детально законодавчо означену юридичну рамку формування та реалізації державної регіональної політики, дійсно є низка проблем ефективності використання державних коштів через інструментарій ДФРР, що потребує корегування низки нормативно-правових актів України.

Загалом плани пріоритетних дій Уряду на 2016-17 роки досить ґрунтовно окреслили напрями змін нормативно-правових актів, які потрібні для посилення ефективності реалізації Державної та регіональних стратегій регіонального розвитку – зокрема, щодо визначення у структурі ДФРР, можливості використання третини коштів фонду на фінансування державних пріоритетів, визначених ДСРР.

Законопроекти №7446 та №7447 від 26.12.2017 загалом не вирішують жодної з проблем, які ідентифіковані у згаданих планах Уряду, а створюють додаткові ризики існуванню цілісної системи державного планування регіонального розвитку та формування відповідальності регіонів за свій розвиток на основі власних конкурентних переваг та державної підтримки, тому не можуть бути підтримані.

Необхідно виконати завдання, визначені планами пріоритетних дій Уряду на 2016-2017 роки, а саме:

- підготувати та внести на розгляд Верховної Ради України комплексні зміни до Законів «Про стимулювання розвитку регіонів» і «Про засади державної регіональної політики», зміни до статті 24-1 Бюджетного кодексу України, передбачивши збільшення розміру ДФРР до 1,5% видатків Державного бюджету України із можливістю спрямування третини цієї суми на реалізацію пріоритетів, визначених державною стратегією регіонального розвитку;

- внести зміни у нормативні акти Уряду та накази Міністерства регіонального розвитку щодо посилення об’єктивності в оцінці проектів регіонального розвитку та відхилення проектів, які не відповідають технічним завданням проектів, визначеним планами реалізації регіональних стратегій.

Законопроекти №7446 та №7447 варто зняти з розгляду, як такі, що містять ризики руйнування всієї системи формування та реалізації державної регіональної політики, що склалась упродовж 2014-2015 років.

Матеріал підготовлено в межах проекту «Децентралізація в Україні: від моніторингу до реагування» за підтримки Міжнародного фонду «Відродження».

А. Ткачук, Б. Засадний, 17.06.18

[1] http://static.rada.gov.ua/site/bills/info/zak_rules.pdf

[2] http://w1.c1.rada.gov.ua/pls/zweb2/webproc4_1?id=&pf3511=63284

[3] http://zakon3.rada.gov.ua/laws/show/184-2016-%D1%80

[4] http://zakon0.rada.gov.ua/laws/show/275-2017-%D1%80

[5] УГОДА про фінансування програми «Підтримка політики регіонального розвитку в Україні» (http://zakon3.rada.gov.ua/laws/show/994_b48)