Аналіз проекту Закону України «Про внесення змін до Бюджетного кодексу України щодо забезпечення фіскальної ефективності та справедливості у зарахуванні до місцевих бюджетів податку на доходи фізичних осіб та адміністративних штрафів у сфері забезпечення безпеки дорожнього руху»

Дата: 27.04.2021

О. Сергієнко

Номер, дата реєстрації: 5319 від 31.03.2021

Сесія реєстрації: 5 сесія IX скликання

Редакція законопроекту: Основний

Джерело: http://w1.c1.rada.gov.ua/pls/zweb2/webproc4_1?id=&pf3511=71556

Проект вноситься народними депутатами О.І. Красовим, А. О. Ляшенко та іншими.

Суть законопроекту:

Законопроект, що аналізується, пов’язано із законопроектом № 5244-1, яким пропонується внести зміни до Податкового кодексу України щодо розподілу податку на доходи фізичних осіб (ПДФО). В цьому законопроекті запропоновано внести аналогічні зміни до Бюджетного кодексу України, оскільки в іншому випадку норми цих двох кодексів вступлять у суперечність.

Підставою для внесення змін в обидва кодекси на думку авторів є те, що «місця роботи (отримання доходу) громадян часто знаходяться на територіях громад відмінних від їх податкової адреси. Як правило, це стосується праці жителів сільських та приміських населених пунктів у більш економічно розвинутих містах». При цьому, публічні послуги такі платники податків отримують на території громад, в яких вони мешкають. У результаті виникає дисбаланс між визначеними законом «обов’язками соціального обслуговування жителів та фінансовим забезпеченням можливостей органів місцевого самоврядування». Звісно, це занадто вузьке розуміння проблеми авторами, оскільки місцеві бюджети мають забезпечити не лише соціальне обслуговування, а цілий спектр публічних послуг, утримання та розвиток соціальної та інженерної інфраструктури.

Для вирішення цієї проблеми автори законопроекту пропонують надати самій фізичній особі – платнику ПДФО право вибору місцевого бюджету для скерування цього податку. Автори вважають це «оптимальним рішенням» для України, хоча жодних розрахунків чи оцінок щодо кількості тих осіб, які скористаються таким правом не наведено, відповідно невідомо як зміняться доходи місцевих бюджетів.

Наступним проблемним питанням фінансових ресурсів місцевих бюджетів, на думку авторів законопроекту, є те, що згідно положень Бюджетного кодексу України, надходження від адміністративних штрафів за правопорушення у сфері забезпечення безпеки дорожнього руху, зафіксовані в автоматичному режимі, спрямовуються нині виключно до державного бюджету України. Автори вважають, що впровадження автоматичної фіксації порушень правил дорожнього руху здійснюється також за рахунок місцевих бюджетів (хоча це доволі спірне твердження), тому було б справедливо надходження від штрафів розподіляти у співвідношенні 50 на 50 між державним та місцевими бюджетами. Ці кошти, вважають автори, могли б бути використані на подальший розвиток систем автоматичної фіксації та на фінансування заходів для усунення основних першопричин порушень на дорогах – на освітлення вулиць, встановлення переходів та загалом покращення місцевої дорожньої інфраструктури.

Суспільні впливи та ризики законопроекту:

Законопроект дотичний до низки інших, якими пропонується вирішити проблему нібито несправедливого розподілу ПДФО, це законопроекти №5244, № 5244-1 та № 5244-2. На жаль, в усіх законопроектах лише один окремий податок, ПДФО, висмикується з цілого комплексу податків та багатьох бюджетних механізмів, направлених на вирівнювання доходів місцевих бюджетів. Автори усіх цих законопроектів намагаються за рахунок штучних маніпуляцій з цим податком подолати нерівномірність доходів різних громад, незважаючи на те, що він вбудований в цілісну систему формування та вирівнювання місцевих бюджетів. Подібні «прості рішення» у існуючій складній системі бюджетоутворення апріорі не можуть дати позитивних результатів, насправді вони лише руйнують цю усталену систему.

Перш за все зауважимо, що посилання авторів на досвід зарубіжних країн, де ПДФО нібито є одним з «основних бюджетоутворюючих податків для громад», не підтверджено належним чином. Навпаки, в значній кількості країн податок на доходи фізичних осіб входить в загальну систему прибуткових податків і в чистому вигляді – відсутній, це, приміром, Франція, Угорщина, Словаччина, Чехія. В цих країнах основою формування доходів місцевих бюджетів є податок на нерухомість, у Франції – 44%, Словаччині – 65%, Чехії – 58%. Значну частку ПДФО складає в доходах місцевих бюджетів Італії – 24%, Польщі – 51% та, власне, України – 63%.

Так само не аргументовано теза авторів законопроекту щодо зараховування ПДФО за податковою адресою платника, а не за місцем його трудової діяльності. Також не наведено фактів щодо права фізичної особи самостійно вирішувати куди саме має йти її ПДФО – в бюджет громади за місцем проживання чи роботи.

По-друге, як аргумент на користь надання платнику ПДФО права вибору громади-реципієнта, автори вважають що це «мотивуватиме органи місцевого самоврядування до забезпечення належних освітніх, культурних, медичних та інших публічних послуг для місцевих жителів. Оскільки від їх якості залежатиме вибір платників податку та відповідно і рівень доходів місцевого бюджету». Однак тут явно порушено причинно-наслідковий зв’язок – для того щоб забезпечити високу якість публічних послуг, треба спочатку мати надходження, а не потім. З іншого боку, якщо в громаді все добре, то навіщо переводити їй додаткові податки?…

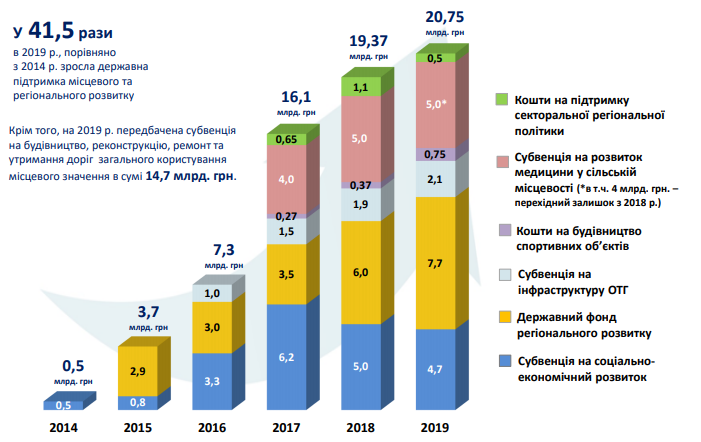

По-третє, доручати платнику податків вирішення цього питання – це ставити його перед складним вибором, оскільки він переважно не має достатньо інформації, досвіду та знань, щоб зробити кваліфікований свідомий вибір місцевого бюджету для сплати власного ПДФО. Натомість існує механізм горизонтального вирівнювання доходів місцевих бюджетів та механізм реверсної дотації через який диспропорції доходів різних бюджетів згладжуються. Окрім того, існує ціла низка бюджетних інструментів, які дозволяють громадам отримувати додаткові кошти, не пов’язані з власними податковими надходженнями. Це кошти на підтримку державної секторальної політики, субвенція на розвиток медицини у сільській місцевості, кошти на будівництво спортивних об’єктів, субвенція на інфраструктуру ОТГ, субвенція на соціально-економічний розвиток й, нарешті, кошти Державного фонду регіонального розвитку. На діаграмі нижче наведено відповідні показники.

По-четверте, реалізація запропонованих законопроектом новацій надзвичайно ускладнить, а в окремих випадках повністю зруйнує механізм бюджетного планування – якщо зарахування ПДФО йдуть за місцем розташування підприємства (його підрозділу) то спрогнозувати надходження до місцевого бюджету доволі просто, а от якщо надати право кожному працівнику самостійно вирішувати громаду-реципієнта цього податку та змінювати її кожен рік, то визначити наперед скільки платників ПДФО буде в кожній громаді та, відповідно, підрахувати надходження до кожного місцевого бюджету стає просто неможливо.

Нарешті, останнє, законопроект містить технічні помилки, наприклад, пропонуються такі зміни:

«1) В пункті 23 частини першої статті 29 після слів «та пунктами 26 і 27 частини першої статті 66,» додати слова «а також пунктом 4-3 частини першої статті 71».

Однак, перша частина статті 29 не містить жодних пунктів, їх містить частина друга цієї статті.

Висновок. Цей законопроект, щодо внесенні змін до Бюджетного кодексу України, як і паралельний №5244-1 щодо внесенні змін до Податкового кодексу України, не вирішує питання «справедливості розподілу ПДФО». Насправді в законодавстві існує механізм вирівнювання доходів місцевих бюджетів і саме він дозволяє згладжувати диспропорції між окремими бюджетами, які пов’язані з нерівномірним розподілом підприємств та трудових ресурсів. Натомість реалізація запропонованих авторами проекту новацій з одного боку поставить платників ПДФО перед вкрай складним вибором, зробити його вони в переважній більшості не мають знань та кваліфікації, а з другого боку такий хаотичний розподіл ПДФО надзвичайно ускладнить, а в переважній більшості випадків взагалі унеможливить процес бюджетного планування.

Цей матеріал підготовлений у рамках проєкту «Європейський Союз для сталості громадянського суспільства в Україні», що впроваджується ІСАР Єднання за фінансової підтримки Європейського Союзу. Його зміст є виключною відповідальністю ГО «Інститут громадянського суспільства» і не обов’язково відображає позицію Європейського Союзу.